Você pode ter sua aposentadoria garantida se fizer isso – De grão em grão

Você tem apenas mais um mês para aproveitar um dos maiores benefícios que o governo proporciona para aqueles que recebem salário. Este benefício é tão relevante que pode garantir boa parte de sua renda na aposentadoria. No entanto, a maioria das pessoas perde esta vantagem por falta de planejamento.

Explico abaixo como você também pode se beneficiar. Mas ressalto, novamente, que ele é exclusivo para aqueles que recebem salário.

Já escrevi explicando a razão de todos terem um plano de previdência, além de um plano para sua previdência. Hoje, focarei em um dos benefícios que aprendi ao longo de meus anos como investidor deste produto.

Comecei a trabalhar em 1998 e, desde então, contribuí para um plano de previdência. No início, a ideia era postergar parte do pagamento do Imposto de Renda (IR) de 27,5% sobre o salário. Naquele momento, eu não tinha ideia de quanto retorno financeiro essa postergação poderia me gerar no futuro.

Ilustrarei o benefício por meio de um exemplo simples. Imagine que você começou a aplicar em 2000 em um plano de previdência do tipo PGBL (ou FAPI que era muito comum no passado).

Considere que sua renda anual bruta tributável foi de R$100 mil nos últimos 21 anos. O plano do tipo PGBL permite que você reduza a base tributável em até 12%, desde que invista esta proporção. Portanto, você poderia ter aplicado R$12 mil todos os anos e assim ter postergado o pagamento do IR de 27,5% que pagaria sobre estes R$12 mil.

Ou seja, você deixou de pagar, anualmente, R$ 3,3 mil em IR (=R$ 12 mil *27,5%). Normalmente, este montante já sumiria de sua conta, pois você já o paga em IR, caso não aplique em PGBL. No entanto, se fez um PGBL, você postergou o pagamento, reduziu a alíquota a ser paga e ainda ganhou com o rendimento deste.

A grande mágica ocorre por meio dos juros compostos, isto é, dos juros sobre juros.

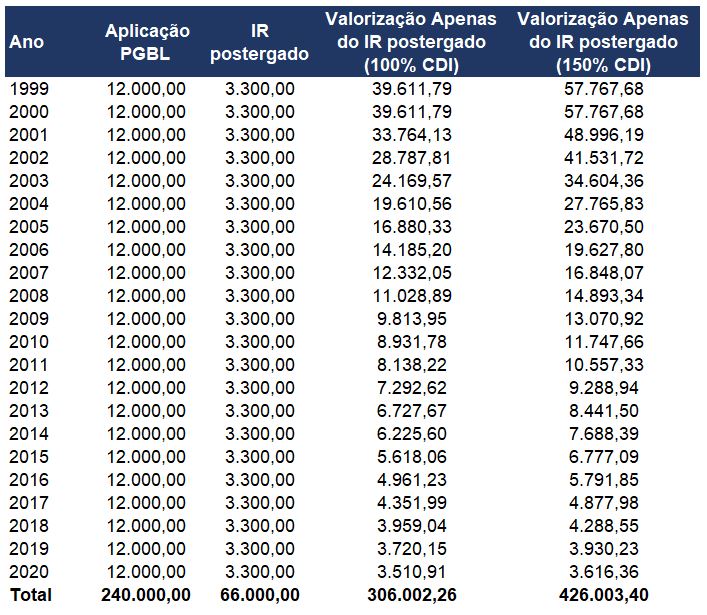

Este valor de R$ 3,3 mil, que você aplicou no final de 1999, teria se transformado em R$ 39.611,80, hoje, se seu PGBL rendesse apenas 100% do CDI.

Mas existem produtos que remuneram ainda mais que o CDI. Por exemplo, previdências referenciadas ao IPCA de curto prazo. Estas aplicações no longo prazo renderam mais que 150% do CDI. Portanto, você poderia ter ainda mais.

A tabela abaixo demonstra, quanto o IR postergado se valorizou, do respectivo ano até a última sexta-feira. E qual o valor total que você teria acumulado de rendimentos sobre um imposto que, como mencionei, sumiria de sua conta se você não adota essa prática.

É isso mesmo. A partir de um valor, que sumiria de sua conta, você ganhou rendimentos e ele se multiplicou.

O mais impressionante é a conclusão a seguir.

Antes, vamos relembrar uma característica do PGBL com regime tributário regressivo. Passados dez anos, a alíquota de IR a ser paga sobre o valor de R$ 12.000,00 se reduz para 10%, dos 27,5% anteriores.

Observe o número final que representa a soma de todo o rendimento. O imposto que você vai pagar sobre este ganho é menor que a soma de todos os impostos que teria pagado ao longo de todos os anos. Não importa se considerar que vai pagar 10% sobre R$306 mil ou sobre R$426 mil. Em ambos os casos, o IR sobre o valor final será menor que a soma de tudo o que teria pago ao longo dos anos.

Você parou para pensar que uma parte do IR que pagaria hoje pode te render quase meio milhão em alguns anos se planejar esta aplicação?

Mas tudo isso que mencionei foi só relativo à parte da vantagem fiscal. Ainda tem mais.

Perceba que fiz a conta considerando apenas a parcela de imposto postergado. No entanto, este representa menos de um terço do valor total que você aplicou no PGBL.

Portanto, o valor total que teria acumulado ao longo dos anos superaria R$ 1,1 milhão no caso de o retorno ser apenas igual ao CDI. Perceba que com esse valor, sua aposentadoria está muito bem encaminhada.

Agora eu te pergunto, daqui a vinte anos, você deseja ter sua aposentadoria garantida? Se sua resposta é sim, não perca esta oportunidade de aplicar 12% de seu salário em PGBL por nem mais um ano.

Reforço, que o benefício explicado é apenas uma das vantagens de se aplicar em um plano de previdência do tipo PGBL e ele é exclusivo para quem recebe salário e faz a declaração de IR pelo modelo completo.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Fonte: Acesse Aqui o Link da Matéria Original