Está na hora de vender os fundos imobiliários? – De grão em grão

Depois de uma alta de 36% em 2019, quando os fundos imobiliários (FIIs) conquistaram a atenção dos investidores, eles têm desapontado neste ano e em 2020. Vendo o desempenho recente, muitos investidores refletem sobre a venda deles. Discuto abaixo alguns pontos que você deve considerar nesta decisão.

Ao enfrentarmos uma perda, nossa ação natural é querer nos afastar daquilo que traz o sentimento ruim. Assim, queremos vender ativos que apresentam desempenho passado ruim e aplicar naqueles que apresentam bom retorno.

Quando se trata de investimentos, essa pode ser a pior decisão. Aquelas aplicações que tiveram performance ruim, podem estar justamente baratas e serem uma oportunidade. Já os que subiram, podem apresentar pouco potencial de repetir a alta anterior.

Para avaliar, devemos olhar para frente e ver qual retorno podemos ter de cada ativo, considerando um cenário. Também devemos sempre comparar o retorno com alternativas livres de risco para entender se o balanço de retorno e risco está adequado.

Também é preciso entender que uma alternativa livre de risco não significa livre de perdas no curto prazo. Por exemplo, o melhor ativo para comparar com os FIIs são os títulos públicos referenciados ao IPCA, popularmente conhecidos como Tesouro IPCA.

No entanto, o retorno médio dos títulos públicos referenciados ao IPCA com vencimento superior a 5 anos (IMAB5+) é negativo em -6,5% em 2021. Portanto, a melhor alternativa comparável aos FIIs também pode sofrer com as oscilações de mercado.

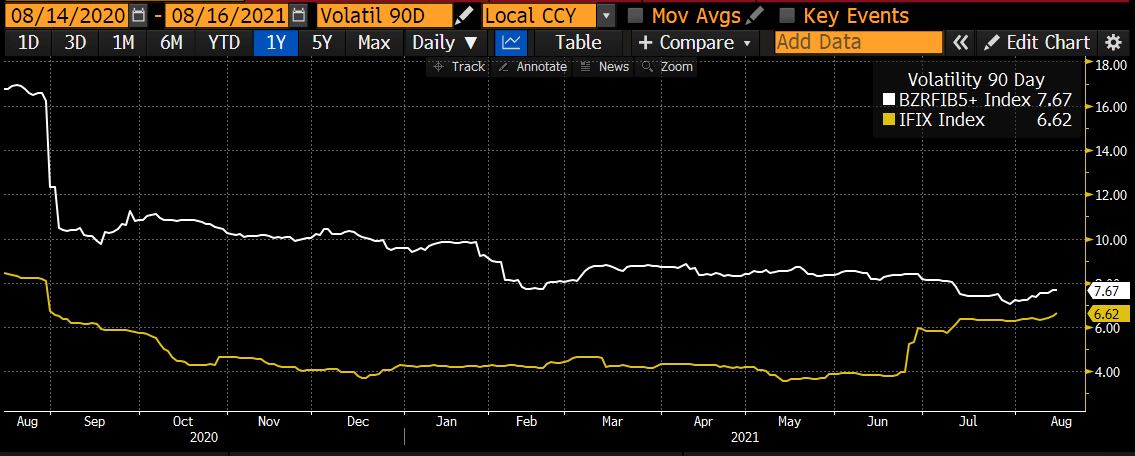

Quando comparamos a volatilidade do IMAB5+ com a dos FIIs (IFIX), observamos que a volatilidade dos títulos públicos de vencimento superior a 5 anos (linha branca) é superior à dos FIIs (linha amarela).

Vamos comparar os retornos potenciais.

Investindo em um título público referenciado ao IPCA podemos ganhar um retorno médio de IPCA+4,5% ao ano. Mas, este retorno é bruto de IR.

O IR em um título público incide tanto sobre a inflação quanto sobre a taxa real. Assim, o retorno líquido de IR cai para aproximadamente IPCA + 3,1%, se considerarmos investimento por mais de 2 anos (alíquota de 15%) e uma inflação média de 5% ao ano.

Escolhi dois FIIs para comparar o retorno que você pode obter com o do título público. Um é um fundo conhecido como fundo de papel que é aquele que compra apenas títulos de renda fixa conhecidos como Certificados de Recebíveis Imobiliários (CRIs). O outro é um fundo de tijolo que aplica em imóveis.

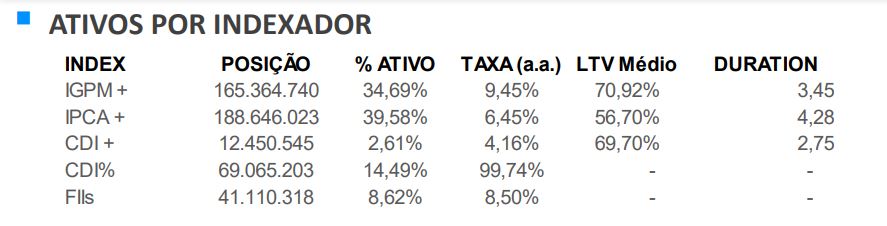

O FII de papel selecionado para avaliar foi o chamado FII Barigui Rendimentos Imobiliários (BARI11). A carteira do fundo é formada por CRIs, dos quais mais de 39% com rendimento médio de IPCA+6,45% ao ano e mais de 34% com retorno de IGPM + 9,45%. Apresento a tabela abaixo retirada do relatório gerencial do fundo. Lembrar que este rendimento é isento de IR.

A tabela abaixo apresenta a média dos retornos dos títulos para cada indexador no BARI11.

Vamos comparar com algo que estamos acostumados. O rendimento do CDI deve subir para 8% ao ano ao final de 2021, mas este retorno é bruto de IR. Considerando o IR e a inflação, o CDI deve render menos de 1,8% ao ano de juros real líquido de IR.

Assim, é importante refletir bem antes de trocar um retorno potencial como o do FII acima pelo CDI, apenas para fugir da volatilidade do FII.

Também o retorno por rendimentos deste FII supera o de títulos públicos referenciados ao IPCA como o apresentado acima.

Os fundos de tijolo que investem em imóveis do segmento logístico também apresentaram desvalorização. Este segmento de imóveis foi pouco afetado com vacância durante a pandemia, pois galpões logísticos foram mais demandados para fazer frente a expansão de centros de distribuição devido às vendas online.

Um fundo como o XP Log FII (XPLG11) conta com mais de uma dezena de galpões com uma concentração no estado de São Paulo e uma vacância financeira de menos de 2%.

O dividendo pago atualmente pelo fundo corresponde a um ganho em relação a sua cota de 7,2% ao ano líquido de IR. Este retorno é obtido dividindo o valor recebido em aluguéis pela cota do FII. Ressalto que os aluguéis que proporcionam este retorno são reajustados anualmente pelo IPCA.

Esta rentabilidade é bem superior à alcançada em aluguéis de imóveis. Segundo o portal FipZap, a taxa de retorno bruta de IR e de custos de aluguel de imóveis comerciais é de 5,47% ao ano.

O cálculo deste retorno segue a mesma forma da apresentada para o FII acima, mas este retorno do FipZap não considera uma série de custos e no caso do FII já é líquido no seu bolso.

Todos acompanhamos que o custo do material de construção tem subido muito forte. Desta forma, a construção de novos galpões tem um custo mais elevado. Portanto, é possível que quando ocorrerem vencimentos dos atuais contratos de locação, estes possam ser revisados para cima.

Portanto, também nestes casos é importante considerar com cuidado se deseja vender simplesmente pela queda recente. No entanto, é sempre importante avaliar se a alocação está adequada ao seu perfil de investidor.

Michael Viriato é assessor de investimentos e sócio fundador da Casa do Investidor

Fonte: Acesse Aqui o Link da Matéria Original