‘Brigando sozinho’, BC terá dificuldade para controlar a inflação; entenda | Economia

O Banco Central está ‘brigando sozinho’ contra a inflação – e vai ter dificuldade para controlar a alta generalizada de preços, mesmo com o forte aumento da taxa básica de juros e da sinalização de novas altas da Selic mais adiante, segundo analistas ouvidos pelo g1 e pela GloboNews.

A avaliação é que o combate à inflação ficou mais difícil porque o BC não tem tido companhia nessa briga. O que falta, dizem, é uma sinalização do comprometimento do governo Jair Bolsonaro com a responsabilidade fiscal. Isso porque o controle das contas públicas gera um efeito em cascata: melhora a credibilidade do país, atraindo mais investidores estrangeiros; isso se reflete no câmbio, o que ajuda a manter a inflação sob controle.

“A estratégia de combate à inflação não deve ficar exclusivamente nos ombros do Banco Central. É tarefa do governo como um todo”, afirma José Júlio Senna, chefe do Centro de Estudos Monetários do Instituto Brasileiro de Economia da Fundação Getúlio Vargas (Ibre/FGV).

Na quarta-feira (27), o Comitê de Política Monetária (Copom) aumentou a Selic em 1,5 ponto, para 7,75% ao ano, e indicou que vai seguir com o aperto monetário.

A evolução da taxa Selic

Desde 2017, em % ao ano

Fonte: Banco Central

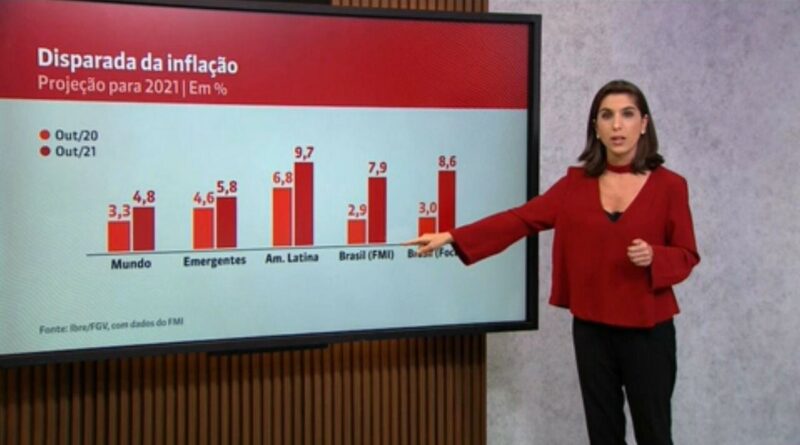

Mesmo com a escalada dos juros, no entanto, os analistas já projetam que o Índice de Preços ao Consumidor Amplo (IPCA) encerre este ano com uma alta próxima a 10%. Para 2022, o quadro também é complicado: as previsões têm piorado semanalmente e, algumas, já estão acima do teto da meta, que é de 5%.

Por que o Brasil sofre mais com a inflação?

A inflação se tornou um problema em todo o mundo, mas tem afetado o Brasil de forma mais intensa.

Inflação do Brasil em 2021 será maior que a de 83% dos países

Com a retomada gradual da economia global, depois de superada a fase mais aguda da pandemia, o preço das commodities subiu e se somou ao desarranjo nas cadeias de produção – a crise sanitária paralisou ou reduziu a produção em muitos setores industriais. Essa interrupção provocou uma escassez de produtos, pressionando os custos em todo o mundo.

A maior parte dos países também enfrenta uma crise na área energética, com a disparada dos preços da conta de luz – o que também vem afetando o Brasil. Mas, por aqui, o cenário inflacionário é bem mais desafiador por causa das incertezas política e fiscal.

“A gente tem uma percepção elevada dos riscos político e fiscal. E essa percepção bate na taxa de câmbio”, afirma Senna, que também foi diretor do Banco Central. “O processo inflacionário está representando uma ameaça bastante significativa.”

De fato, o quadro piorou na semana passada com as manobras do governo Bolsonaro para furar o teto de gastos.

A regra é considerada a principal âncora fiscal do país. Ela foi criada na gestão Michel Temer, para tentar resolver um problema crônico das contas públicas, ao limitar o crescimento das despesas – o Brasil tem um endividamento já bastante elevado para os padrões de uma economia emergente.

Guedes reafirma flexibilização do teto de gastos e cobra do Senado aprovação de reformas

Agora, sem a credibilidade fiscal, o país vive um ciclo perverso: os investidores tiram seus dólares daqui, o câmbio se desvaloriza, pressiona a inflação, o que leva o BC a ter de endurecer a política monetária.

“O que importa é a sinalização que o país está sem uma âncora. Isso desencadeou uma piora muito grande no prêmio de risco do Brasil”, afirma Solange Srour, economista-chefe do Credit Suisse.

O banco suíço passou a projetar uma inflação de 9,8% para este ano e de 5,8% para 2022.

Qual o papel do teto de gastos na inflação e nos juros?

Na semana passada, o governo Bolsonaro, sob a justificativa de aumentar o valor do Bolsa Família – que será rebatizado como Auxílio Brasil – formalizou a proposta de mudança no teto de gastos.

A alteração contou com o apoio do chamado ‘Centrão’ e da ala política do governo e foi inserida na Proposta de Emenda à Constituição (PEC) dos Precatórios – texto que altera a forma de pagamento das dívidas judiciais da União.

- A manobra fiscal prevê que o teto passe a ser corrigido pelo (IPCA acumulado de janeiro a dezembro. Hoje, a correção se dá pelo índice apurado entre julho de um ano e junho de outro. Isso vai fazer com que a regra seja recalculada desde 2017, abrindo um espaço de R$ 47,5 bilhões para gastos extras em 2022, segundo cálculos da Instituição Fiscal Independente (IFI).

- Esse artifício se soma à principal mudança proposta pela PEC, que é a criação de um teto para o pagamento dos precatórios. Esse novo limite que, que vem sendo classificado como calote pelos especialistas em contas públicas, abriria mais R$ 47,4 bilhões no teto do ano que vem.

- Ou seja, o governo teria R$ 94,9 bilhões livres para gastos extras em 2022, ano eleitoral. Montante bem superior aos R$ 47 bilhões necessários para bancar a criação do novo benefício social. Ou seja, haveria uma folga bilionária no Orçamento que poderia ser distribuída em emendas parlamentares e obras de cunho eleitoral.

“Temos pouca expectativa de que a gente volte aos trilhos, ou seja, de que a âncora fiscal seja retomada – o que, no final das contas, seria a Câmara e o Senado não aprovarem a PEC dos Precatórios da forma como foi encaminhada”, diz Solange. “A gente acha que isso não vai acontecer, que a âncora fiscal não vai ser fortificada como deveria. Com isso, o Banco Central acaba tendo um trabalho isolado.”

Entenda a mudança na PEC dos Precatórios e o impacto no teto de gastos

Qual o efeito sobre o crescimento?

Na tentativa de evitar uma piora ainda mais acentuada da inflação, a alta de juros vai ter um efeito colateral nas taxas de crescimento do país.

Juros em alta deixam mais caro os investimentos realizados pelas empresas e encarecem o consumo das famílias. Na prática, uma Selic maior esfria a atividade econômica.

O Credit Suisse, por exemplo, avalia que a taxa básica de juros deve subir até o patamar de 11,5% no ano que vem.

“Essa subida dos juros vai levar a uma deterioração do crescimento no ano que vem. A gente já revisou o PIB de 2022 de alta de 1,1% para um crescimento de apenas 0,6%”, afirma Solange. “E eu acho que o risco é de ser mais baixo do que isso. Não descarto uma recessão.”

Mais pessimista, o Itaú também alterou a sua previsão para o PIB de 2022 nesta semana. O banco espera uma retração de 0,5%.

“Nós estamos falando de um crescimento econômico muito baixo no ano que vem, provavelmente entre 0% e 1%”, afirma Senna, do Ibre.

A alta de juros, sozinha, sem a ajuda das contas públicas, para o controle da inflação, ainda abre um debate perigoso: se a economia brasileira pode enfrentar um processo de dominância fiscal.

Nesse ciclo perverso, o aumento da Selic não tem o efeito esperado sobre o controle da inflação. Em vez disso, ele eleva o endividamento do país e afugenta os investidores, diante do medo de insolvência – o que provoca a desvalorização do real e, consequentemente, contribui para o aumento dos preços, num efeito oposto ao desejado.

O ciclo da dominância fiscal — Foto: Elcio Horiuchi/Arte G1

Por ora, os economistas dizem que o Brasil não vive um quadro de dominância fiscal, mas alertam que o debate deve ganhar força em 2022.

“O Banco Central está fazendo seu dever de casa, está tentando colocar a expectativa de inflação de 2022 mais próxima da meta (que é de 3,5%). Mas, quando o BC faz o seu trabalho sozinho, ele pode ser visto pelo mercado como contraproducente”, afirma Solange.

Fonte: Acesse Aqui o Link da Matéria Original